2025 müssen Autohersteller strengere Ziele bei den CO2-Emissionen einhalten. Das dürfte schwierig werden, so Marktbeobachter Dataforce.

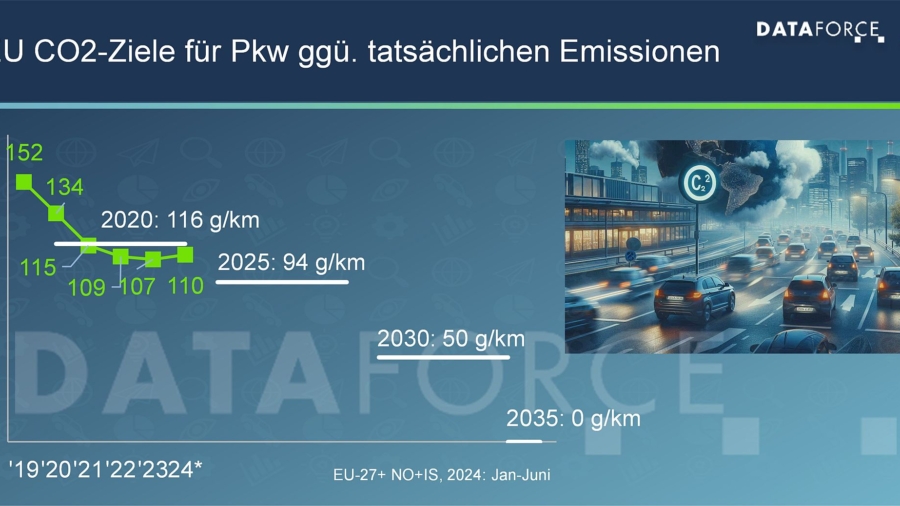

Im Jahr 2025 wird die EU die CO2-Ziele für Automobilhersteller deutlich verschärfen. Bei Pkw müssen die durchschnittlichen CO2-Emissionen der verkauften Neufahrzeuge von 116 g/km auf unter 93,6 g/km sinken – eine Verringerung um 19 Prozent. Für leichte Nutzfahrzeuge bis 3,5 Tonnen werden die Ziele von 185 auf 154 g/km gesenkt, was einer Reduzierung um 17 Prozent entspricht.

Die Überschreitung von CO2-Grenzwerten kann zu erheblichen Geldstrafen führen. Diese werden berechnet als 95 Euro, multipliziert mit der CO2-Überschreitung in g/km und dem Zulassungsvolumen. Für große Autohersteller (OEM) kann dies zu Strafen in Höhe von mehreren hundert Millionen Euro führen.

„Die Verschärfungen der CO2-Ziele werden 2025 den europäischen Markt für Pkw und leichte Nutzfahrzeuge durcheinander bringen. Sie erfordern eine deutliche Beschleunigung der Einführung von Elektrofahrzeugen. Autokäufer müssen sich auf Preiserhöhungen bei Benzin- und Dieselfahrzeugen einstellen, während BEVs mit der Einführung neuer Modelle erschwinglicher werden“, kommentiert Benjamin Kibies, Senior Automotive Analyst beim Marktbeobachter Dataforce.

Verbrenner bremsen CO2-Fortschritt

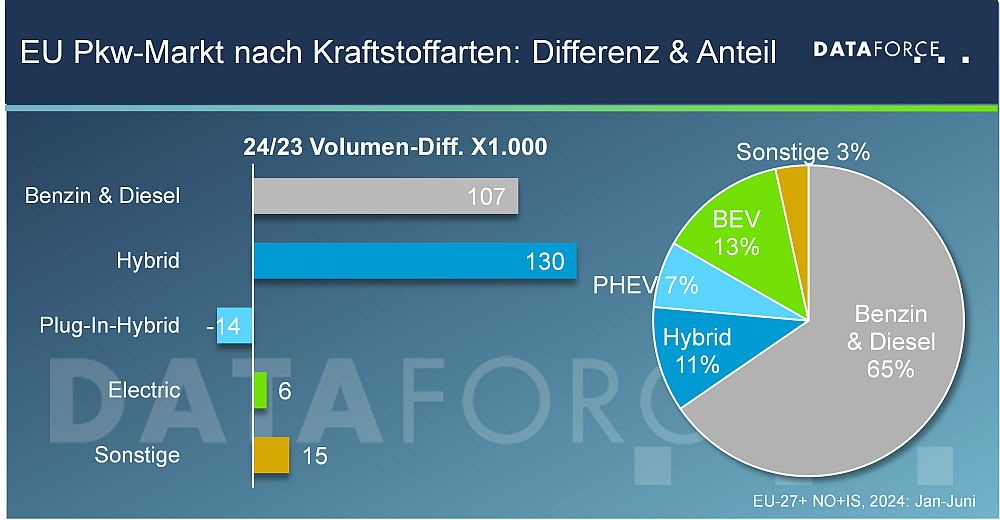

Trotz ehrgeiziger Ziele waren die Fortschritte in diesem Jahr minimal. In den ersten sechs Monaten des Jahres 2024 waren die Emissionen höher als im Gesamtjahr 2023. BEVs und PHEVs bieten das größte Reduktionspotenzial, aber Subventionskürzungen haben ihren Übergang zum Massenmarkt behindert. Von Januar bis Juni 2024 wuchs der europäische Pkw-Markt (EU-27 + IS + NO) um fast 243.000 Neuzulassungen (+4,3 %), während die Zulassungen von BEV und PHEV um 9.000 Einheiten zurückgingen. Mehr als die Hälfte des Zuwachses entfiel auf Vollhybride, die zwar sparsamer im Verbrauch sind, aber immer noch Emissionen aufweisen, die über dem Durchschnitt für Pkw liegen.

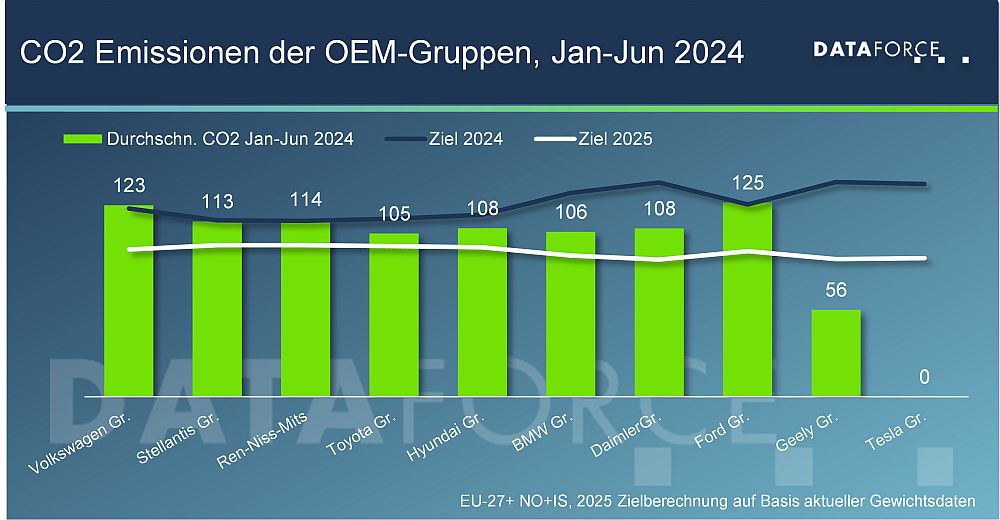

Gehen wir von der allgemeinen Entwicklung weg und betrachten nun die verschiedenen OEM-Gruppen. Sie haben bereits beträchtliche Anstrengungen unternommen, um die aktuellen Ziele zu erfüllen, und waren dabei recht erfolgreich. Im Jahr 2023 haben alle großen OEM-Gruppen ihre durchschnittlichen Emissionen unter ihre individuellen, gewichtsbereinigten Ziele gesenkt. Auch für 2024 sind die Ziele in Reichweite. Sieben der 10 größten Konzerne liegen bereits unter ihren Zielen. Die VW-Gruppe, Renault-Nissan-Mitsubishi und Ford liegen leicht darüber, sollten aber in der Lage sein, die noch erforderlichen 1-2 g/km Reduktion in der zweiten Jahreshälfte zu erreichen.

Für 2025 stellt sich die Situation jedoch völlig anders dar. Von allen Herstellern mit Verbrennungsmotoren in ihrer Modellpalette liegen nur Geely (Volvo, Polestar, etc.) und die SAIC Group (MG) unter dem Schwellenwert von 93,6 g/km. Nach ihnen müssen Toyota (105 g/km) und BMW (106 g/km) vergleichsweise mäßig reduzieren, aber alle anderen werden erhebliche Anstrengungen unternehmen müssen. Dies gilt insbesondere für den VW-Konzern und Ford. Angesichts ihrer überdurchschnittlich schweren Fahrzeuge wurden ihre individuellen Ziele für 2024 auf 121 und 124 g/km angehoben, was einen gewissen Spielraum bietet. Diese Gewichtsanpassung entfällt jedoch im Jahr 2025, da der Gewichtsfaktor in der Gleichung negativ wird.

So viele Elektroautos werden 2025 gebraucht

Um die durchschnittlichen CO2-Emissionen im nächsten Jahr zu senken, wird jeder OEM seine individuellen Strategien verfolgen, die jedoch immer eine stärkere Elektrifizierung der Fahrzeuge beinhalten. Ausgehend von den aktuellen kraftstofftypspezifischen Emissionen benötigt ein OEM ohne Vollhybride in seinem Portfolio einen Anteil von 37 Prozent an BEVs und PHEVs in seinem Verkaufsmix.

Mit Vollhybriden wird die Aufgabe scheinbar einfacher. In einem Szenario mit einem HEV-Anteil von 55 Prozent reduziert sich der notwendige BEV/PHEV-Anteil auf 23 Prozent. Allerdings verkaufen OEMs mit einem starken Fokus auf HEVs in der Regel weniger BEVs. Abgesehen davon erlaubt es die EU-Verordnung, BEV-Zulassungen höher zu gewichten, wenn die Fahrzeuge in Märkten mit vergleichsweise geringem Elektrifizierungsanteil verkauft werden.

Eine weitere Option zur Einhaltung der CO2-Vorschriften ist das CO2-Pooling. In den letzten zwei Jahren gab es keinen großen Bedarf für Pooling, aber 2021 schloss sich die ehemalige FCA-Gruppe mit Tesla und Honda zusammen, um ihren CO2-Durchschnitt zu senken. Dataforce erwartet eine Wiederbelebung des Instruments im Jahr 2025, in dem Hersteller von reinen Elektrofahrzeugen Emissionszertifikate an andere Konzerne verkaufen können.

Es müssen mehr BEV verkauft werden

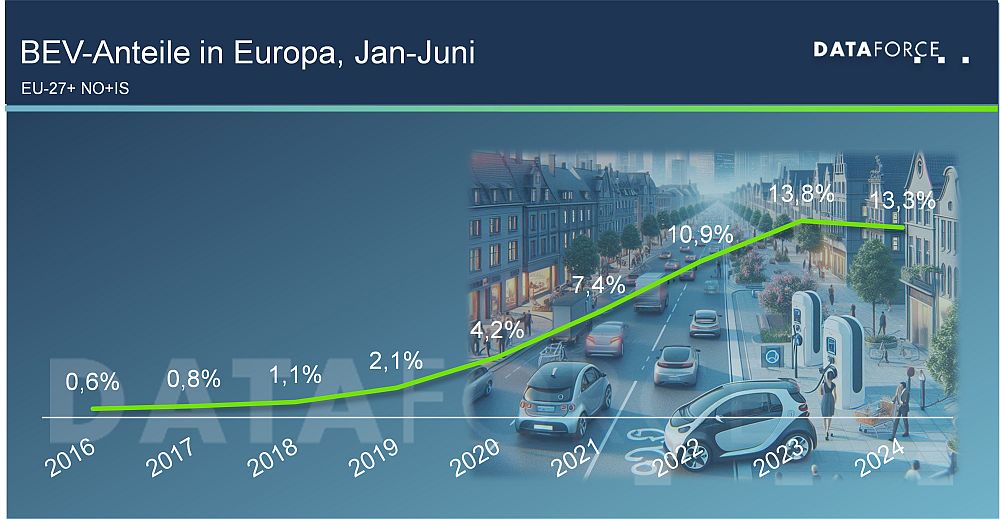

Aus heutiger Sicht scheint das Erreichen eines so hohen Elektrifizierungsanteils unerreichbar. Die Elektrifizierung ist jedoch kein linearer Prozess, sondern erfolgt schrittweise. In der Vergangenheit war der Sprung von 2019 auf 2020 erstaunlich groß. Der aktuelle Rückschlag wird auch durch das abrupte Auslaufen der Elektroauto-Förderung in Deutschland, dem mengenmäßig größten BEV-Markt in Europa, beeinflusst.

Gleichwohl ist die Situation jetzt anders, da es schwieriger geworden ist, zusätzliche Kunden davon zu überzeugen, sich für BEVs anstelle von ICEs zu entscheiden. Das geht nur mit einer Veränderung der Preisstruktur. Der derzeitige Rückgang der Lithium- und Batteriepreise ermöglicht einige Preissenkungen in der Lieferkette, aber die OEMs müssen auch an anderer Stelle die Kosten senken, um rentabel zu bleiben.

Die Steigerung der Produktion und der Ersatz von teuren NMC-Batterien durch LFP-Batterien können alternative Optionen sein. Die OEMs werden wahrscheinlich Rabattaktionen für Verbrenner-Fahrzeuge einstellen und sich auf BEVs konzentrieren. Nicht zuletzt werden kleinere und erschwinglichere Modelle dazu beitragen, den Übergang zum Massenmarkt zu schaffen.

Add a Comment